|

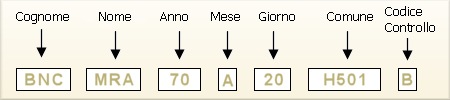

Per meglio chiarire quanto esposto, vi forniamo un esempio della suddivisione

per il Codice Fiscale di

BIANCHI MARIO, Nato a ROMA il 20/01/1970

Qui di seguito vi documentiamo in modo sintetico le MODALITA' di CALCOLO per ogni

campo indicato:

Nome: Sono necessari 3 caratteri e sono la 1a,

la 3a e la 4a consonante, se il numero di

consonanti è inferiore a 3 si aggiungo le vocali.

Cognome: Sono necessari 3 caratteri per

rappresentare il cognome e sono la 1a, la 2a e

la 3a consonante, se le consonanti sono meno di tre si

aggiungono le vocali nell'ordine in cui compaiono nel cognome.

Anno: Per l'anno vengono prese semplicemente le ultime

2 cifre.

Mese: Per quanto riguarda il mese c'è una tabella di

conversione in cui ad ogni mese viene associata una lettera dell'alfabeto, come

riportato in seguito: (A = Gennaio) (B =

Febbraio) (C = Marzo ...) D E H L M P R S (

T = Dicembre).

Giorno: Basta riportare il numero del giorno, con il

particolare che per le persone di sesso femminile il numero

deve essere incrementato di 40.

Comune di nascita: E' composto da 4 caratteri

alfanumerici e viene rilevato dai volumi dei codici dei

comuni italiani oppure da vari data base.

Il codice di controllo: E' composto da 1 carattere

e serve a verificare la correttezza dei precedenti caratteri in

fase di digitazione.

Le modalità

di calcolo sono complesse e noiose, per chi le volesse approfondire vi

rimandiamo alla lettura del D.M. n° 345 del 23/12/1976

(Articolo 7),

qui di seguito riportato a titolo informativo:

D.M. n° 345 del

23/12/1976

Articolo 1) Sistemi di codificazione.

Le persone fisiche, le persone giuridiche e le società, associazioni ed altre

organizzazioni di persone o di beni prive di personalità giuridica sono iscritte

all'anagrafe tributaria secondo appositi sistemi di codificazione.

Articolo 2) Numero di codice fiscale delle persone fisiche.

Il numero di codice fiscale delle persone fisiche è costituito da un'espressione

alfanumerica di sedici caratteri. I primi quindici caratteri sono indicativi dei

dati anagrafici di ciascun soggetto secondo l'ordine seguente: tre caratteri

alfabetici per il cognome; tre caratteri alfabetici per il nome; due caratteri

numerici per l'anno di nascita; un carattere alfabetico per il mese di nascita;

due caratteri numerici per il giorno di nascita ed il sesso; quattro caratteri

(uno alfabetico e tre numerici) per il comune italiano o per lo Stato estero di

nascita. Il sedicesimo carattere, alfabetico, ha funzione di controllo.

Articolo 3) Caratteri indicativi del cognome.

I cognomi che risultano composti da più parti o comunque separati od interrotti,

vengono considerati come se fossero scritti secondo un'unica ed ininterrotta

successione di caratteri. Per i soggetti di sesso femminile coniugati si prende

in considerazione soltanto il cognome da nubile. Se il cognome contiene tre o

più consonanti, i tre caratteri da rilevare sono, nell'ordine, la prima, la

seconda e la terza consonante. Se il cognome contiene due consonanti, i tre

caratteri da rilevare sono, nell'ordine, la prima e la seconda consonante e la

prima vocale. Se il cognome contiene una consonante e due vocali, si rilevano,

nell'ordine, quella consonante e quindi la prima e la seconda vocale. Se il

cognome contiene una consonante e una vocale, si rilevano la consonante e la

vocale, nell'ordine, e si assume come terzo carattere la lettera x (ics). Se il

cognome è costituito da due sole vocali, esse si rilevano, nell'ordine, e si

assume come terzo carattere la lettera x (ics).

Articolo 4) Caratteri indicativi del nome.

I nomi doppi, multipli o comunque composti, vengono considerati come scritti per

esteso in ogni loro parte e secondo un'unica ed ininterrotta successione di

caratteri. Se il nome contiene quattro o più consonanti, i tre caratteri da

rilevare sono, nell'ordine, la prima, la terza e la quarta consonante. Se il

nome contiene tre consonanti, i tre caratteri da rilevare sono, nell'ordine, la

prima, la seconda e la terza consonante. Se il nome contiene due consonanti, i

tre caratteri da rilevare sono, nell'ordine, la prima e la seconda consonante e

la prima vocale. Se il nome contiene una consonante e due vocali, i tre

caratteri da rilevare sono, nell'ordine, quella consonante e quindi la prima e

la seconda vocale. Se il nome contiene una consonante e una vocale, si rilevano

la consonante e la vocale, nell'ordine, e si assume come terzo carattere la

lettera x (ics). Se il nome è costituito da due sole vocali, esse si rilevano

nell'ordine, e si assume come terzo carattere la lettera x (ics).

Articolo 5) Data, sesso e luogo di nascita.

I due caratteri numerici indicativi dell'anno di nascita sono, nell'ordine, la

cifra delle decine e la cifra delle unità dell'anno stesso. Il carattere

alfabetico corrispondente al mese di nascita è quello stabilito per ciascun mese

nella seguente tabella:

Gennaio = A Luglio = L

Febbraio = B Agosto = M

Marzo = C Settembre = P

Aprile = D Ottobre = R

Maggio = E Novembre = S

Giugno = H Dicembre = T

I due caratteri numerici indicativi del giorno di nascita e del sesso vengono

determinati nel modo seguente: per i soggetti maschili il giorno di nascita

figura invariato, con i numeri da uno a trentuno, facendo precedere dalla cifra

zero i giorni del mese dall'uno al nove. Per i soggetti femminili il giorno di

nascita viene aumentato di quaranta unità, per cui esso figura con i numeri da

quarantuno a settantuno. I quattro caratteri alfanumerici indicativi del comune

italiano o dello Stato estero di nascita, costituiti da un carattere alfabetico

seguito da tre caratteri numerici, si rilevano rispettivamente dal volume

"Codice dei comuni d'Italia" o dal volume "Codice degli Stati esteri", redatti a

cura della Direzione generale del catasto e dei servizi tecnici erariali.

All'aggiornamento dei volumi di cui al precedente comma provvede la Direzione

generale del catasto e dei servizi tecnici erariali.

Articolo 6) Persone fisiche con identica espressione alfanumerica.

Quando l'espressione alfanumerica relativa ai primi quindici caratteri del

codice risulta comune a due o più soggetti, si provvede a differenziarla per

ciascuno dei soggetti successivi al primo soggetto codificato. A tal fine, si

effettuano, nell'ambito dei sette caratteri numerici contenuti nel codice,

sistematiche sostituzioni di una o più cifre a partire da quella di destra, con

corrispondenti caratteri alfabetici secondo la seguente tabella:

0 = L 5 = R 1 = M 6 = S 2 = N 7 = T 3 = P 8 = U 4 = Q 9 = V

Articolo 7) Carattere alfabetico di controllo.

Il sedicesimo carattere ha funzione di controllo dell'esatta trascrizione dei

primi quindici caratteri. Esso viene determinato nel modo seguente: ciascuno

degli anzidetti quindici caratteri, a seconda che occupi posizione di ordine

pari o posizione di ordine dispari, viene convertito in un valore numerico in

base alle corrispondenze indicate rispettivamente ai successivi punti 1) e 2).

1) Per la conversione dei sette caratteri con posizione di ordine pari:

A o zero = zero O = 14

B o 1 = 1 P = 15

C o 2 = 2 Q = 16

D o 3 = 3 R = 17

E o 4 = 4 S = 18

F o 5 = 5 T = 19

G o 6 = 6 U = 20

H o 7 = 7 V = 21

I o 8 = 8 W = 22

J o 9 = 9 X = 23

K = 10 Y = 24

L = 11 Z = 25

M = 12 - -

N = 13 - -

2) Per la conversione degli otto caratteri con posizione di ordine dispari:

A o zero = 1 O = 11

B o 1 = 0 P = 3

C o 2 = 5 Q = 6

D o 3 = 7 R = 8

E o 4 = 9 S = 12

F o 5 = 13 T = 14

G o 6 = 15 U = 16

H o 7 = 17 V = 10

I o 8 = 19 W = 22

J o 9 = 21 X = 25

K = 2 Y = 24

L = 4 Z = 23

M = 18 - -

N = 20 - -

I valori numerici cos? determinati vengono addizionati e la somma si divide per

il numero 26. Il carattere di controllo si ottiene convertendo il resto di tale

divisione nel carattere alfabetico ad esso corrispondente nella sottoindicata

tabella:

zero = A 14 = O

1 = B 15 = P

2 = C 16 = Q

3 = D 17 = R

4 = E 18 = S

5 = F 19 = T

6 = G 20 = U

7 = H 21 = V

8 = I 22 = W

9 = J 23 = X

10 = K 24 = Y

11 = L 25 = Z

12 = M - -

13 = N - -

Articolo 8) Numero di codice fiscale dei soggetti diversi dalle

persone fisiche.

Il numero di codice fiscale dei soggetti diversi dalle persone fisiche è

costituito da una espressione numerica di undici cifre. Le prime sette cifre

rappresentano il numero di matricola del soggetto nell'ambito della provincia in

cui ha sede l'ufficio che attribuisce il numero di codice fiscale; esso si

ottiene, per ciascun soggetto, incrementando di una unità il numero di matricola

stabilito per il soggetto che immediatamente lo precede. Le tre cifre

dall'ottava alla decima rappresentano il codice identificativo della provincia

in cui ha sede l'ufficio che attribuisce il numero di codice fiscale.

L'undicesimo carattere ha funzione di controllo dell'esatta trascrizione delle

prime dieci cifre.

Articolo 9) Carattere numerico di controllo.

Il carattere di controllo viene determinato nel modo seguente: si sommano i

valori di ciascuna delle cinque cifre di ordine dispari, partendo da sinistra;

si raddoppia ogni cifra di ordine pari e, se il risultato è un numero di due

cifre, esso si riduce ad una sola sommando la cifra relativa alle decine e

quella relativa alle unità; si sommano quindi tutti i precedenti risultati; si

determina il totale delle due somme di cui sopra; si sottrae da dieci la cifra

relativa alle unità del precedente totale. Il carattere di controllo è la cifra

relativa alle unità del risultato.

Articolo 10) Numero di codice fiscale provvisorio.

L'Amministrazione finanziaria può attribuire un numero di codice fiscale

provvisorio. Il numero di codice fiscale provvisorio delle persone fisiche ha

struttura e composizione uguali a quelle di cui al precedente art. 8. Le prime

sette cifre rappresentano il numero di matricola del soggetto; le cifre

dall'ottava alla decima identificano l'ufficio che attribuisce il numero di

codice fiscale provvisorio e l'undicesima è il carattere di controllo, che viene

determinato con le modalità di cui all'art. 9. Ha inoltre validità di numero di

codice fiscale provvisorio il numero di codice fiscale attribuito a soggetti

persone fisiche, avente struttura e composizione conformi agli articoli da 2 a 7

del presente decreto, in corrispondenza del quale siano errati uno o più dati

anagrafici che concorrono alla formazione del numero di codice fiscale stesso.

Si applicano in tal caso le disposizioni di cui agli articoli 5, secondo comma,

e 19 del decreto del Presidente della Repubblica 2 novembre 1976, n. 784. Il

numero di codice fiscale provvisorio dei soggetti diversi dalle persone fisiche

ha struttura uguale a quella del numero di codice fiscale definitivo.

|